Indice

- 1

- 2 NPL – Crediti non performing: definizione e caratteristiche

- 3 Elevati livelli di crediti deteriorati sono un problema?

- 4 Probabile aumento dei crediti deteriorati

- 5 I crediti deteriorati in Italia sono ancora in aumento? Quali sono le prospettive?

- 6 Cosa significa cedere crediti NPL’s?

- 7 Cosa succede quando si acquista un credito?

Se fino a qualche anno fa solo pochi esperti del settore conoscevano e investivano nei crediti NPL delle banche (non-performing loans, ovvero i crediti deteriorati), sembra che oggi siano sulla bocca di tutti. Alcuni li definiscono addirittura una vera e propria moda, non più appannaggio solo dei grandi investitori, bensì alla portata anche di piccoli risparmiatori che cercano un modo per far fruttare la propria liquidità.

In fondo, se è vero il detto che tutto il mondo è paese, è altresì vero che anche negli investimenti immobiliari – esattamente come in ogni altro settore – le preferenze del mercato seguono la curva delle mode. Ed è innegabile che oggi i crediti deteriorati catturino molta più attenzione di quanto non facciano la cessione di compromesso, le operazioni di Saldo a Stralcio o altre forme di investimento tanto decantate dai Guru di settore: al punto che, nel caso oggi non fossero ancora presenti, non escludo che i corsi di un weekend sugli NPL non tarderanno ad arrivare.

NPL – Crediti non performing: definizione e caratteristiche

Ma cosa sono i crediti deteriorati, e per quale motivo sono oggi tanto in voga?

La prima cosa da sapere è che i crediti NPL sono forme di credito detenute dalle banche (mutui, finanziamenti e prestiti), la cui esigibilità è messa in discussione principalmente per cause ricollegate a difficoltà della parte debitrice. Si tratta quindi di crediti degli istituti bancari per i quali la riscossione è incerta, sia per quanto riguarda l’ammontare dell’esposizione del capitale e degli interessi, sia in termini di rispetto della scadenza.

Nella maggior parte dei casi si tratta di mutui stipulati per l’acquisto di immobili che i debitori non riescono più a ripagare regolarmente o del tutto. Nella maggior parte dei casi sono lo specchio di situazioni economiche avverse, anche se non è da escludere che i crediti non performanti derivano spesso anche da una inefficiente fase di valutazione del creditore. Una fattispecie che nel sistema italiano ha spesso rappresentato – in alcuni casi particolari – la regola.

Qualunque sia la motivazione, per le banche è fondamentale riuscire a liberarsi quanto prima di questi mutui, al fine di non appesantire il proprio bilancio dalle perdite derivanti dai crediti insoluti.

I crediti deteriorati si dividono quindi in diverse categorie:

- esposizioni scadute e/o sconfinanti deteriorate;

- inadempienze probabili;

- sofferenze.

Ognuna di esse è classificata in base all’ammontare del credito, la difficoltà dell’esigibilità e le tempistiche delle scadenze.

Guardiamole brevemente una ad una:

le esposizioni scadute e/o sconfinanti deteriorate (past-due) sono esposizioni che superano una prefissata soglia di materialità, scadute o che eccedono i limiti di affidamento da oltre 90 giorni.

Le inadempienze probabili (UTP, unlikely to pay), riguardano crediti per i quali la banca ritiene improbabile che il debitore (che nella maggior parte dei casi è un’azienda in difficoltà) adempia integralmente alle sue obbligazioni contrattuali (sia per quanto riguarda la quota capitale, sia per gli interessi). I crediti presenti in questa categoria possono ancora essere riportati in bonis (ovvero tornare ad essere considerati solvibili), grazie a interventi mirati.

I crediti in sofferenza (bad loans) sono costituiti da tutte le attività che la banca vanta verso soggetti debitori che si trovano in stato d’insolvenza (o in situazioni sostanzialmente equiparabili), indipendentemente dalle eventuali previsioni di perdita formulate dalla banca. Non è necessario che questo status di non solvibilità sia accertato giudizialmente.

I casi possono quindi essere diversi e oscillare da una incapacità soltanto temporanea del debitore di far fronte ai propri obblighi, a situazioni di totale insolvenza.

In alcuni casi, nel corso del processo di deterioramento di un credito, la banca può ritenere più conveniente una ristrutturazione dell’esposizione. In questo caso si procede in genere con una modifica delle condizioni contrattuali, come un riscadenziamento o una parziale cancellazione del debito.

Un sistema messo in atto dalle banche per tutelarsi nel processo di un credito non performing è inoltre quello di ricorrere a svalutazioni e accantonamenti, con lo scopo di ridurre il valore del credito in bilancio e accantonare delle risorse come copertura di una esposizione a rischio crescente. Da qui nasce infatti la distinzione dei non-performing loan in crediti deteriorati lordi e crediti deteriorati netti (ovvero che non comprendono le svalutazioni e gli accantonamenti già effettuati in bilancio).

Per smaltire gli NPL dai propri bilanci le banche ricorrono anche alla cartolarizzazione. Questo significa che le posizioni in sofferenza vengono impacchettate e cedute ad un veicolo d’investimento che procederà a sua volta all’emissione di titoli venduti poi sul mercato ad investitori istituzionali.

Elevati livelli di crediti deteriorati sono un problema?

Come riporta la Banca d’Italia, un elevato stock di crediti deteriorati tende ad avere conseguenze negative per le singole banche, sotto forma di compressione degli utili e minore capacità di raccogliere nuove risorse sul mercato. Se il problema è generalizzato all’intero sistema bancario esso potrebbe generare malfunzionamenti nel meccanismo di allocazione del credito.

Un elevato livello di crediti deteriorati inoltre non ha un impatto negativo solo sulle singole banche bensì anche sul sistema Paese. Il loro ammontare è infatti correlato alla redditività degli intermediari, finendo per riflettersi sia sul patrimonio delle banche, sia sui requisiti patrimoniali richiesti dalle autorità di vigilanza.

Per questo motivo, come già anticipato, se una banca accumula in bilancio troppi crediti di cattiva qualità, dovrà accantonare maggiori risorse come rete di sicurezza e dunque ha minori disponibilità per erogare nuovo credito, necessario a sostenere l’economia reale.

Probabile aumento dei crediti deteriorati

Dato che crediti non performing derivano in particolar modo dalla difficoltà delle persone a far fronte alle rate del mutuo, il motivo per cui oggi ci sia un vero e proprio boom è facilmente intuibile: due anni di pandemia hanno messo in ginocchio l’economia mondiale e sempre più famiglie – vuoi per la perdita del lavoro, vuoi per altri mille motivi – se fino a ieri riuscivano a pagare in maniera regolare le rate, oggi non ce la fanno più. Il livello di povertà sta aumentando e se già nel 2020 è stato toccato il record storico di poveri assoluti (dato confermato nel 2021), l’aumento dell’inflazione e il rincaro del costo della vita non stanno certo migliorando le cose.

Entro il 2023 si prospetta infatti un numero rilevante di immobili all’asta e, di conseguenza, gli NPL sono per gli investitori immobiliari un’opportunità unica: permettono infatti di accedere a questi immobili ancora prima che la procedura esecutiva abbia inizio ed evitare quindi l’intero sistema delle aste immobiliari, ormai alla mercé di pochi operatori, agenzie immobiliari e sempre più privati alla ricerca della casa dei loro sogni.

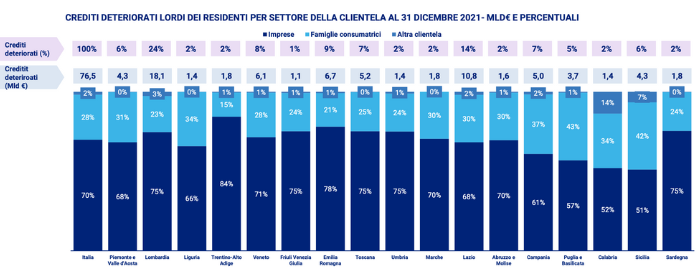

I crediti deteriorati in Italia sono ancora in aumento? Quali sono le prospettive?

La pesante crisi economica e finanziaria che ha colpito anche il nostro Paese tra il 2008 e il 2014 ha avuto pesanti ripercussioni anche sui bilanci bancari: è su di loro infatti che si sono riflesse le crescenti difficoltà di famiglie e imprese che hanno ridotto la loro capacità di ripagare i propri debiti.

Questo ha ovviamente portato ad un aumento dei crediti deteriorati nei bilanci bancari e, di conseguenza, una maggiore fragilità.

Tra il 2015 e il 2016, l’ammontare dei prestiti in sofferenza in Italia ha raggiunto un valore pari a 341 miliardi di euro, collocando il Paese ad essere il maggiore detentore di NPLs in Europa.

Questo ha indotto numerose banche ad avviare operazioni ordinarie e straordinarie di consolidamento. Sono quindi state adottate soluzioni, come il recupero (quando possibile) di alcuni pacchetti di crediti ed operazioni di cartolizzazione che hanno fatto scendere l’NPE (non performing exposures) ratio delle banche italiane da oltre il 18% del 2015 al 4.4% nel 2020.

La cartolarizzazione di un credito deteriorato è infatti il principale strumento di intervento: come abbiamo già accennato, consiste nella cessione del portafoglio di NPLs da parte della banca originaria (detta Originator) ad una società veicolo (detta Special Purpose Vehicle, SPV). Questa a sua volta emette titoli, che vengono collocati a investitori professionali e ripagati con le somme recuperate dai crediti vantati. Come puoi immaginare i crediti deteriorati vengono ceduti a una somma molto inferiore al loro valore nominale.

Stando ai dati riportati da uno studio del 2018 di Banca Ifis, nel 2017 si sono registrate transazioni relative ai deteriorati pari a 72 miliardi di euro, mentre sempre nello stesso periodo il Rapporto Mensile dell’Associazione bancaria italiana (ABI) calcolava che a maggio 2018 le sofferenze nette (ovvero al netto di svalutazioni e accantonamenti) ammontavano a 49,3 miliardi di euro, con un calo quindi di ben 37,5 miliardi di euro (-43%) rispetto a dicembre 2016 (86,8 miliardi).

Secondo un recente studio condotto sempre da Banca Ifis, l’ammontare dei crediti deteriorati nei bilanci degli istituti di credito, raggiungerà circa il 7.8% a fine 2022. Si segnala quindi un trend in crescita ma con valori ben al di sotto del picco del 17-18% toccato negli anni precedenti. Sempre che il conflitto ora in atto non porti ad un nuovo peggioramento della situazione.

Ancora oggi non tutti sanno che cosa sono gli NPL e li paragonano ad un metodo alternativo per acquisire un’operazione immobiliare. Solo che non è assolutamente così.

Un NPL è un credito deteriorato. Significa che qualcuno non sta più tenendo fede al proprio impegno di pagamento. Infatti NPL significa Prestito Non Performante, in sofferenza.

Sul mercato esistono diverse società specializzate che, come ImmoBillion acquistano i crediti ceduti dalle banche o dai grandi istituti finanziari.

Cosa significa cedere crediti NPL’s?

Come abbiamo già visto, cedere pacchetti di NPLs significa per le banche liberarsi di un problema, mentre per chi investe, si tratta di una grande opportunità.

Facciamo un esempio molto semplice, che permette di capire chiaramente le dinamiche degli NPL:

- la banca ha un credito di 230 mila euro verso un debitore;

- l’immobile ipotecato a garanzia del credito ha un valore di 180 mila euro;

- noi acquistiamo il credito ad un importo di 95 mila euro.

Il motivo per cui scegliamo di acquistare solo crediti immobiliari è perché in genere c’è sempre un’ipoteca e quindi una garanzia sull’immobile che, nel momento dell’acquisto, verrà trasferito dalla banca a noi.

Noi in genere acquistiamo pacchetti di crediti che comprendono diversi immobili ma, anche se non tutte le banche concedono questa opzione, è talvolta possibile (seppur più complicato) acquistare anche un solo credito.

Perché scegliamo di comprare pacchetti di crediti con numerosi immobili?

Come ben sai l’affare lo fai quando compri, non quando vendi. E comprare diversi immobili ci permette di essere più competitivi ed ottenere condizioni migliori.

Una delle cose che è importante capire è che gli NPL non sono operazioni immobiliari: la banca quando concede un mutuo effettua un’operazione finanziaria e lo stesso accade per l’azienda che decide di comprare quel credito.

Cosa succede quando si acquista un credito?

Acquistando un credito l’azienda si sostituisce alla banca e tutto ciò che deve fare è recuperare quel credito (pagato) dall’esecutato.

Si è proprietari del credito, non dell’immobile. L’operazione immobiliare potrebbe non arrivare mai, perché per diverse ragioni, non riusciremo a raggiungere gli esecutati e mettere in piedi tutta la trattativa che porta verso il Saldo a Stralcio.

A questo punto si aprono tre strade:

- La prima è tentare di prendere accordi con gli esecutati per iniziare un dialogo che porta alla chiusura dei debiti con il Saldo a Stralcio classico, con intestazione dell’immobile. Questa è un’operazione immobiliare.

- La seconda è quella di partecipare all’asta per tentare di diventare il proprietario dell’immobile dopo aver analizzato il Budget massimo di partecipazione e mantenere in positivo i numeri del Business Plan. Anche questa è un’operazione immobiliare. Chiunque può partecipare all’asta indipendentemente dal fatto che sia o meno proprietario del credito.

- La terza è far sì che qualcun altro partecipi all’asta e si compri l’immobile. Puoi partecipare per “vivacizzare l’asta” rilanciando al massimo valore di acquisto che ti sei stabilito nel Business Plan? Certo, noi lo facciamo.

Ma quest’ultima ipotesi, in cui qualcun altro diventa proprietario dell’immobile pagando la procedura, non è un’operazione immobiliare, bensì un’operazione finanziaria. E ha tempistiche di chiusura parziale/totale che possono variare dai 6 mesi ai 15 mesi. Dipende da alcuni fattori.

Una cosa importante da ricordare è che quando un investitore immobiliare si occupa di NPL, i livelli di allerta devono essere sempre al massimo.

Sono sicuramente un metodo interessante per noi ma non sono il nuovo Eldorado. Non è tutto così semplice. Servono competenze, soldi, capacità negoziali, reputazione (nel senso che ti devono conoscere per la serietà per prendere in carica un’eventuale proposta che non faccia perdere tempo).

E ai tanti che vogliono fare operazioni senza soldi, qui i soldi servono e anche velocemente, altrimenti la proposta va a decadere. E rischi di rovinarti la reputazione nel settore immobiliare.

Ti può Interessare anche...

Bell’articolo. Tutto chiaro